فن آوری های دیجیتال بر همه جنبه های بانکی تأثیر می گذارد. بانک ها و موسسات مالی بسیاری جهت دستیابی به مزایای این فن آوری ها در حال تلاش برای دگرگونی دیجیتال هستند، ضمن اینکه امیدوارند تا بتوانند همگام و در کنار رقبای کوچک و بزرگ فین تک و غول های فن آوری باشند. با این وجود متاسفانه، جریان پیشرفت اقدامات در زمینه این تحول، آهسته و نامناسب است.

در حالی که مستندات و مقالات خوبی در مورد مزایای بالقوه فن آوری های دیجیتال تهیه شده و مورد پذیرش اکثریت راهبران بانکی و موسسات مالی و اعتباری قرار گرفته است، ولیکن بر اساس بررسی های جدیدی که اخیرا توسط Financial Brand انجام شده و نتیجه آن در گزارشی تحت عنوان "گزارش تحقیقات بانکداری دیجیتال" ارائه گردیده است، به نظر نمی رسد که تحول بانکی دیجیتال، گسترش چندانی پیدا کرده باشد. استباطی که از این موضوع حاصل می شود این است که برای گسترش تحول دیجیتالی در بانکداری، نیاز است که این تحول علاوه بر حوزه فن آوری بانک، تقریبا در تمام حوزه های دیگر سازمان نیز فراگیر شود.

اظهارات مدیران بانکی و موسسات مالی در این تحقیق، اشاره به این دارد که در حال افزایش بودجه مورد نیاز، برای تقریبا همه زمینه های فن آوری های دیجیتالی هستند، و روند فن آوری هایی که تحت تاثیر این جریان قرار می گیرند نیز در حال گسترش است. این در حالی است که با مساله مالکیت و متولی گری امورمربوط به تحول دیجیتالی و نوآوری در سازمان، و افزایش سطوح سلسله مراتبی سازمانی مواجه می باشند، و برای حل این مساله سعی دارند از تیم های عملکردی متقابل برای کنار گذاشتن تفکر سیلویی موجود در سازمان استفاده نمایند.

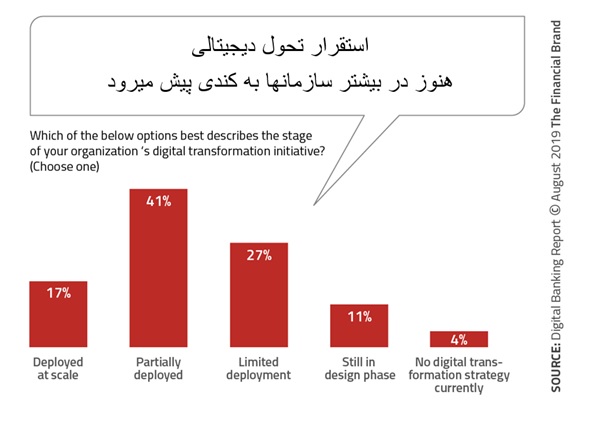

در پاسخ به میزان پیشرفت تلاش های انجام شده برای تحول دیجیتالی، تنها ۱۷٪ از سازمانهای مورد بررسی اظهار داشتند كه این تحول "در مقیاس مورد نظرمستقر شده است"، و ۴۱٪ اظهار داشتند كه تحول دیجیتالی "جزئی مستقر شده است"، و ۳۸٪ دیگر اظهار داشتند كه تلاشهای آنها یا در مرحله طراحی (به میزان۱۱٪) بوده است، یا "استقرار محدود" داشته اند.

از شواهد و قرائن موجود این طور معلوم است که برای راهبری چنین تحولات گسترده ای تجربه کافی وجود ندارد. نتیجه این کمبود تجربه، اهمیت و الویت دادن به خریداری و استفاده از فن آوری هایی شده است که ممکن است برای سطح تحول مورد نیاز فقط به مثابه یک خراش کوچک باشد. به عنوان مثال، خرید یا توسعه یک پلتفرم/سامانه جدید برای همراه بانک، تنها تا حدودی دارای اهمیت است، در حالی که فرآیندهای اساسی برای بهبود تجربه کلی مشتری دیجیتال بانکی نیز باید تغییر کنند.

هم چنین به نظر می رسد که قدرت مالی حال حاضر صنعت بانکی موجب از خود خرسندی در آن ها است، در نتیجه ایجاد تغییرات بزرگ و اساسی در آنچه که مدت ها در بانکداری به صورت نرمال رایج بوده است موجب ایجاد نارضایتی در آن ها می شود. اما چالش ها به همین جا ختم نمی شوند، در افق نه چندان دور، بانک ها و موسسات مالی و اعتباری برای تسهیل نوآوری و تحول مورد نیاز، نیازمند اکتساب و پرداختن به مهارت های دیجیتال و ضرورت تغییر در فرهنگ داخلی و سازمانی خود نیز می باشند.

تحول دیجیتالی ایی که اهداف کسب و کار را برآورده نمی کند

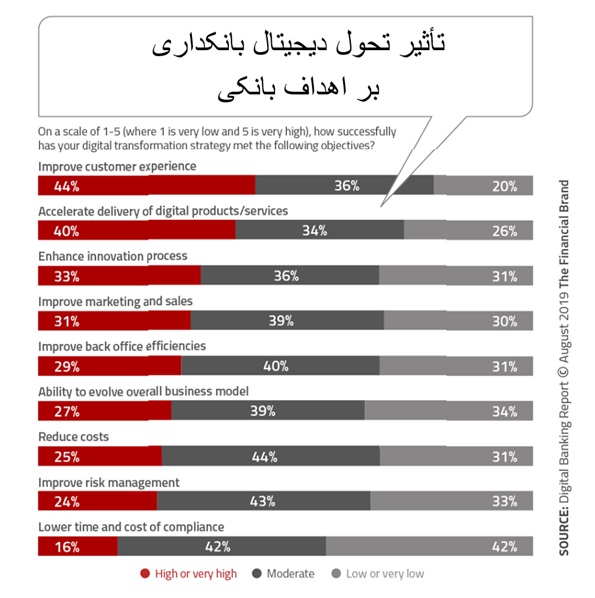

مدیران بانک ها و موسسات مالی در پاسخ به پرسش در مورد اهداف تلاش های ایشان برای تحول دیجیتال، به این موارد به عنوان اهداف برتراشاره می کنند: بهبود تجربه مشتری، تسریع در تحویل محصولات و خدمات دیجیتال، رقابت و حفظ جایگاه در بازار فعلی، توسعه و پیاده سازی مدل های کارآمدتر برای کسب و کار، کاهش هزینه ها و افزایش درآمد.

هنگامی که از همان سازمان ها در مورد موفقیت استراتژی تحول دیجیتال خود در تحقق این اهداف سوال شد، نتایج در بهترین حالت نیز مناقض بودند. این طور به نظر می رسد که تحول دیجیتال بیشترین تاثیر را در زمینه های تجربه مشتری و تحول راه حل های دیجیتالی داشته است، و بیشتر اهداف دیگر، به همان اندازه تحت تاثیر قرار نگرفته اند.

با توجه به اينكه يكي از مهمترين عناصر موفقیت درتحول ديجيتال بانكداری، قابليت تغيير در مدل های کسب و کاری موجود است، نگران کننده است كه تنها ۲۷٪ سازمان ها باور دارند كه تحول ديجيتالی به میزان قابل ملاحظه ای کسب و کار آن ها را تحت تاثير قرار می دهد.

بسیاری از بانک ها و موسسات مالی با سرمایه گذاری بر روی یک فن آوری واحد، تلاش می کنند تحول دیجیتالی را به صورت جزئی انجام دهند. اگرچه سرمایه گذاری در این فن آوری ها مهم است اما، این کار به خودی خود تضمین نمی کند که تحول دیجیتالی بصورت یکپارچه و بی نقص حاصل شود.

سازمان های دارای بلوغ دیجیتال بالاتر، تمایل بیشتری به استفاده از فن آوری های متعدد و به روز دیجیتالی دارند. در اغلب موارد، اولویت بندی ها از ترکیب نیازهای کسب و کار، میزان هزینه، میزان سهولت (یا سختی) تبدیل و تحول، و مهارت های موجود در داخل سازمان یا از طریق شرکت های همکار، تعیین می شود.

سازمان هایی که بالاترین بلوغ در تحول دیجیتالی را دارند، هم چنین توانسته اند در زمینه توسعه و پیاده سازی فن آوری های سطح بالا و پیچیده تر، پیشرفت نمایند. برخی از این فن آوری ها عبارتند از: هوش مصنوعی، اتوماسیون پردازش ها با استفاده از بات های برنامه ای، محاسبات ابری، اینترنت اشیاء و راه حل های مبتنی بر بلاکچین.

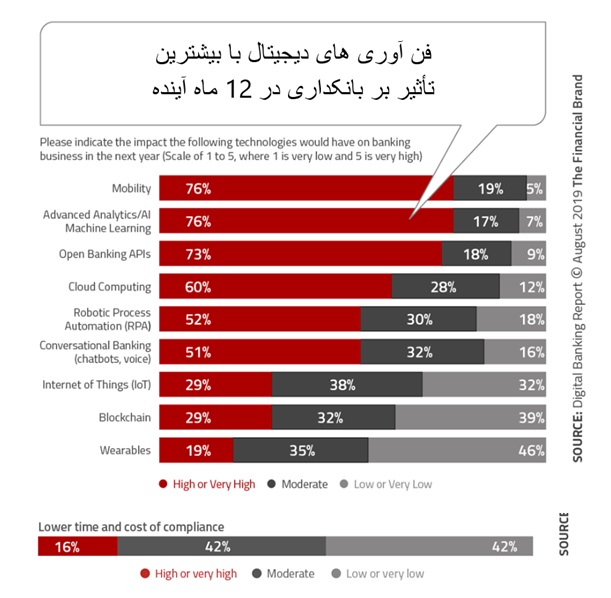

بنا بر گزارش تحقیقات بانکداری دیجیتال، در پاسخ به این پرسش که کدام یک از فن آوری های دیجیتال بیشترین تاثیر را در آینده نزدیک بر بانکداری دارند، فن آوری های تلفن همراه در صدر، و پس از آن تجزیه و تحلیل پیشرفته وAPI های بانکداری باز قرار گرفته اند. در پایین ترین سطح این طیف، اینترنت اشیاء، بلاکچین و انواع پوشیدنی ها قرار دارند.

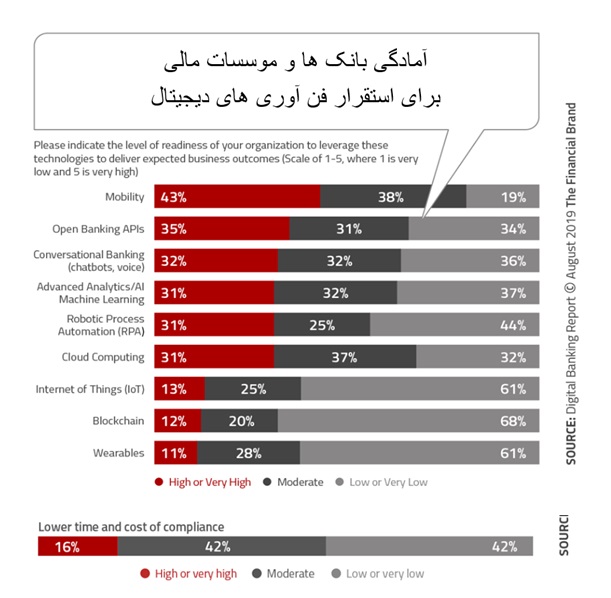

بررسی های بیشتر در خصوص آمادگی دیجیتالی بانک ها و موسسات مالی برای استقرار فن آوری های ذکر شده، بیانگر این است که بیشتر این سازمان ها، خود را به اندازه کافی برای آینده آماده نمی دانند. و کمتر از نیمی از آن ها بر این باورند که پیشرفت های قابل توجهی در استفاده از هر یک از این فن آوری ها دارند. هم چنین به نظر می رسد که اغلب این سازمان ها بر این باورند که برای بکارگیری تجزیه و تحلیل پیشرفته، هوش مصنوعی و یادگیری ماشین، آمادگی کمتری دارند.

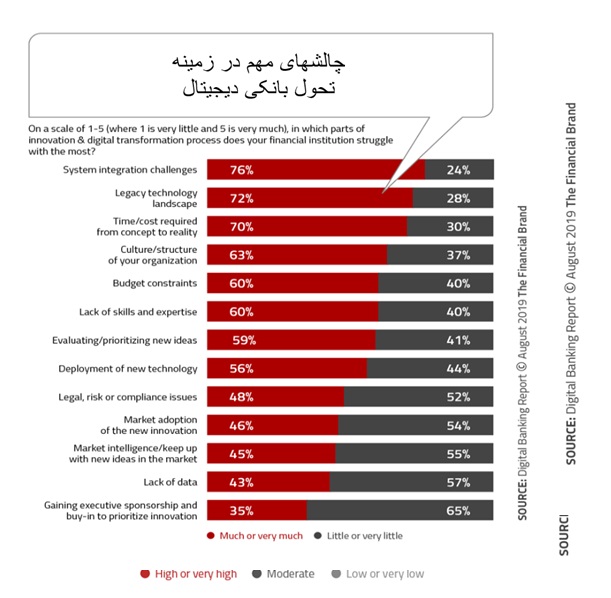

مهم ترین چالش های تحول دیجیتال در بانکداری

دو تا از دشوارترین چالش هایی که بانک ها و موسسات مالی و اعتباری در سفرهای تحول دیجیتالی با آن روبرو هستند، استفاده از فن آوری هایی که از قبل برای آن ها بجا مانده (۷۲٪) و چالش های متصل سازی (ادغام) سیستم ها (۷۶٪) می باشد.

این موضوعات مهم با چالش زمان و هزینه مورد نیاز برای توسعه و پیاده سازی (۷۰٪) در هم تنیده شده است.

چهارمین چالش مهم، فرهنگ و ساختار سازمان است که ۶۳٪ سازمان ها در صنعت خدمات مالی و بانکی در مسیر تحول دیجیتال، کم و بیش با آن مواجه هستند.

نکته دیگر اینکه با وجود افزایش در بودجه ها، ممکن است که سرمایه گذاری های صورت گرفته در تلاش های تحول دیجیتال مطابق با نیازها نباشد. توسعه استعداد و مهارت در سراسر سازمان نیز یکی از مهمترین چالش های تحول دیجیتالی محسوب می شود. این امر تنها محدود به توانایی ها و قابلیت های خاص نمی شود، بلکه به نیاز برای داشتن راهبرانی که درک بهتری نسبت به نحوه ادغام روش ها و فرآیند های دیجیتالی جدید با روش های کاری موجود داشته باشند، نیز مربوط می شود. دور از انتظار نیست که این چالش با توجه به کمبود تجربه مناسب در بازار کار، در آینده بیشتر شود.

از آنجاییکه همه سازمان ها در تحول دیجیتالی خود با برخی از این چالش ها مواجه هستند، بررسی این موارد می تواند راهنمایی هایی را برای تاکید و توجه به موارد مورد نظر فراهم کند.

چگونه شانس برای موفقیت در تحول دیجیتال را افزایش دهیم

با در نظر گرفتن این که تلاش های بسیاری برای تحول و تبدیل بانکداری دیجیتال در سراسر جهان، در حال انجام است، مشاهده می شود که اکثر این تلاش ها هنوز در مراحل اولیه توسعه و اجرای خود هستند. با این وجود هنوز هم می توان از بانک ها و موسسات مالی، و هم چنین موسسات غیر مالی که در این سفر پیشگام و جلوتر از بقیه هستند، درس گرفت. برخی از کلیدهای موفقیت در طی یک تحول دیجیتالی عبارتند از:

- ایجاد یک فرهنگ نوآوری و تحول دیجیتالی: نکته مهم تر از سرمایه گذاری برای افراد یا فن آوری ها جدید، این است که سازمان ها از نوآوری و فرهنگ دیجیتالی پشتیبانی کنند – برای شتابدهی در تمام سرمایه گذاری های اصولی از رهبری و فرهنگ سازمانی مناسب استفاده شود.

تجدید نظر در نیروی کار: بانک ها و موسسات مالی و اعتباری نیاز به سرمایه گذاری در افراد و مجموعه مهارت هایی دارند که نسبت به آنچه در گذشته مورد نیاز بود متفاوت است. برخی از این موارد ممکن است از طریق آموزش مجدد کارکنان در حین خدمت حل شود، اما بخش های زیادی از طریق تیم های عملکردی متقاطع، همکاری با شرکت های بیرونی، و جذب نیروهای جدید مرتفع می شود.

ساختن (بازسازی) از درون: خرید فن آوری های دیجیتال جدید به تنهایی نتایج بهینه ای برای سازمان ایجاد نمی کند، مگر اینکه فرآیندهای اساسی برای آینده دیجیتالی کاملا بازسازی شوند. مراحلی باید حذف شوند و طراحی باید منعکس کننده خواسته های مصرف کننده دیجیتال باشد.

ایجاد دسترسی به بینش در خصوص داده ها و مشتریان بصورت سراسری: در گذشته بینش و دانش در خصوص داده ها و مشتریان فقط در بخش های خاصی ازسازمان و به صورت سیلوهای محصول محور، محصور بود. برای موفقیت آمیز بودن تحول دیجیتال باید این انحصار برداشته شود و داده ها، بینش ها، و ابزارهای دیجیتالی در سطح سازمان قابل دسترسی باشد.

تشویق و افزایش ریسک پذیری: افراد در سراسر سازمان باید تشویق شوند که طرز فکرهای قدیمی برای تولید محصول و خدمات را به چالش بکشند، و فرصتی برای تولید ایده های جدیدی فراهم شود که ممکن است دارای ریسک متوسطی نیز باشند.

پرورش دادن حس فوریت (سرعت عمل): پیشرفت تغییرات در بانک ها و موسسات مالی و اعتباری به طور سنتی و معمول، به آهستگی اتفاق می افتد. تحول دیجیتال در مسیر تغییراتی که به سرعت در حال وقوع هستند، نیازمند یک طرز تفکر سریع و چابک می باشد.